くーすけです。

先週、3003ヒューリックを新規購入しました。

同社株への投資の考え方などを整理しました。

【現状の指標等】

(株価)1,028円

(時価総額)7,894億円

(2022年12月期予想EPS)98.4円 → PER10.4倍

(2021年12月時点BPS)836.9円 → PBR1.23倍

(保有不動産の含み益)364,610百万円 → 含み益を加えたBPS:1,311.7円

⇒ 含み益を考慮したPBR0.78倍

(一株配当)40円 → 配当利回り3.89%

【定量的な数値目標】

2029年12月期の経常利益1,800億円(2021年12月期経常利益1,095億円)

→ 年間平均成長率+6.5%

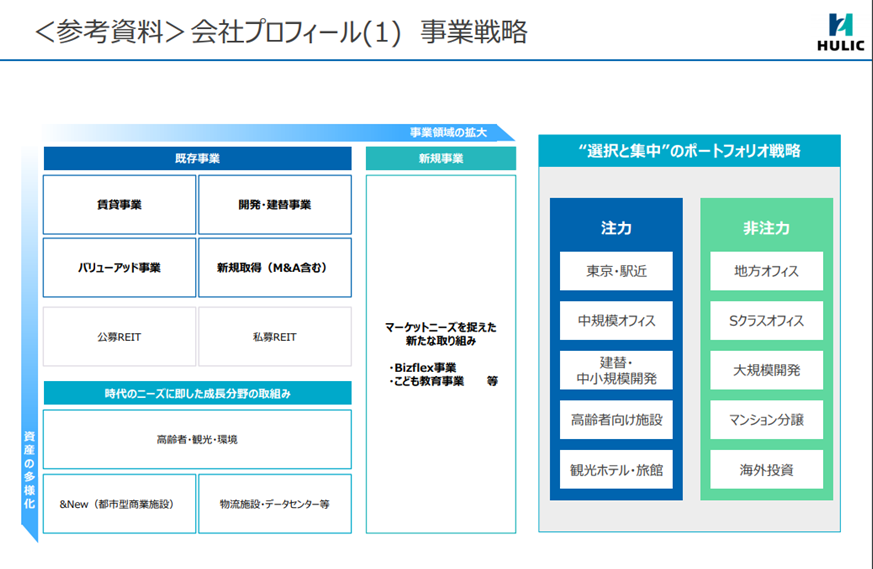

【定性的な情報】

・保有物件の所在地は首都圏で90%、都心5区で57%を占める首都圏集中型

・傘下にJ-REIT(3295ヒューリックリート投資法人)を有す

・海外資産を保有せず、マンション分譲を行わないなど、選択と集中のポートフォリオ戦略

・不動産以外の事業領域にも進出

【投資理由】

1.インフレヘッジ

不動産はインフレ耐性のある資産であり、都心の優良物件を多く有する同社株を保有することで、私の資産のインフレによる資産目減りリスクをヘッジできます。

2.高配当

3.8%の配当利回りは株式としては高配当の部類。J-REITの最優良銘柄の分配金利回り(8951日本ビルファンドで3.75%、8952ジャパンリアルエステートで3.76%)と同水準。300株保有で株主優待もあります。

3.J-REITと比べた成長優位性

J-REITは利益の90%以上を分配することで税制上の優遇を受けていますが、逆に考えると内部留保ができず、成長投資資金を増資や借入れに頼らざるを得ません。株式であれば、そういう制約なく利益を内部留保でき、それを適切なタイミングで成長投資に使うことができるし、借入等と組み合わせればレバレッジ効果が高まります。内部留保の活用による利益成長期待の点で、J-REITより不動産賃貸株に投資する方が有利だと考えています。

4.J-REITに出口チャンネルを有していること

自社開発等した物件を売却できる出口(同社がスポンサーであるヒューリックリート投資法人)を持っていますので、適切なタイミングで利益確定することができます。J-REITとの利益相反とならないよう、露骨なことはできないでしょうが。