くーすけです。

一昨日、9月の全国消費者物価指数が発表され、前年同期比で+3.0%となりました。

自分の身の周りでも、値上げが相次いでいる、あるいは内容量が減ったように感じる、とインフレを強く感じます。

企業物価は、さらに深刻です。

日銀が10月13日発表した9月の企業物価指数(速報値、2020年平均=100)は116.3と、前年同月比9.7%上昇しました。

前年の水準を上回るのは19カ月連続で、石油危機の影響が残っていた1980年以来となる高い伸びが続く、とのことです。

インフレになれば、企業としては、値上げしやすくなり(せざるをえなくなり)売上高が増えます。

一方で、原材料価格や人件費、販管費も増えますので、売上高増加の一方で、利益は減るというケースも多いと思います。

費用の増加分を上回る値上げをできるか。

顧客に値上げを受け入れてもらうには、他に代わりがいない等の意味で、自社の立場が強くないと難しいです。

であれば、この局面での業績を見ると、その会社が「強いビジネス」を営んでいるかどうかを透けて見ることができるかもしれません。

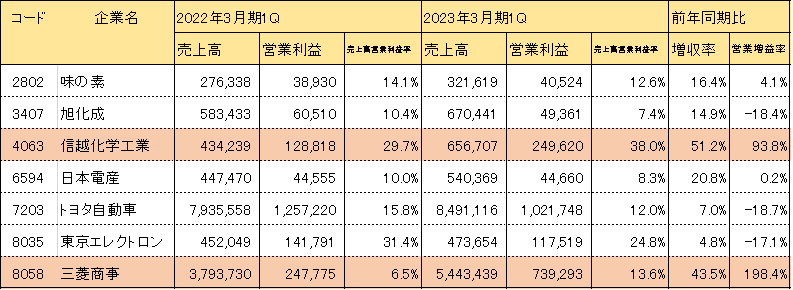

TOPIX100に選ばれている日本の大型株7つをピックアップして、直近四半期と前年同期との業績を比べてみました。

ここに挙げた7銘柄とも、前年同期比で増収ではあります。

ただ、営業増益率が増収率を上回ったのは2銘柄だけです。

3407旭化成は、原油価格の高騰の影響をモロに受けた形のように思われます。

やはり、4063信越化学工業は、スゴイですね。

この局面で、50%以上の増収、営業利益はほぼ倍増。売上高営業利益率は40%近くまで上昇しています。

(三菱商事も凄いですが、資源高の恩恵を受けたところがあるので、、、)

私は、信越化学工業を半導体関連銘柄として位置付けていますが、

同じ半導体関連の8035東京エレクトロンは、この期間、営業減益です。

半導体市況のピークアウトを反映した動きとも取れますが、それをはね返しての信越化学の伸びは驚きです。

「なんでこうなっているのか?信越化学のもう一つの柱、塩ビが業績を支えたのか?でも米国住宅市場は減速し始めていたはず、、、」

「半導体関係の設備投資が減速したら東京エレクトロンには打撃でも、半導体生産自体が高水準であれば、シリコンウエハーは売れるやろうから信越化学には関係ないな、、、それやったら、半導体製造装置株より半導体材料・消耗品株の方が安定性があるのかな???」

「今日の日経に、米国の半導体政策を受けて、インテルが半導体工場を中米に増設すると記事が出てたな、そうすると製造装置などの設備投資が再び活発になるかもな、、、」

こうやってデータを可視化することって、改めて大事やなと感じます。

この表一つからだけでも、いろんな仮説が頭に思い浮かんできます。

※ この記事は私の個人的な見解であり、投資は自己責任でお願いします。↓クリックしてもらえると励みになります。

![]()

にほんブログ村

![]()

長期投資ランキング