くーすけです。

先月、中期投資枠で、2918わらべや日洋HDを買い戻しました。

向こう3年間のうちに、現状の@1,800円台から、3~5割程度の上昇を期待できるとの判断からです。

2023年2月期2Q決算では、原材料費やエネルギー費の高騰等の影響で減益決算となり、株は売られました。

しかし、2025年2月期に向けては好材料がいくつかあるので、3年スパンでは買い時と考えました。

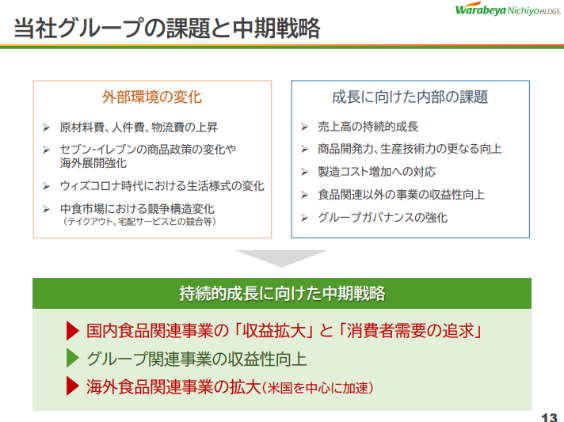

同社の中期戦略をまとめたスライドです。具体的には、

<国内食品事業>

・米飯以外のカテゴリーを増やすため、焼きたてパンや調理麺の工場を新たに取得

・ニーズが増えつつあるチルド弁当の生産ラインも増設

<海外食品事業>

・米国で新工場が間もなく立ち上がり、米国セブンイレブン店舗への商品供給が始まる

これら中期戦略の取組みが着実に実行されているようです。

原材料費等の高騰が終息すれば、同社の利益が一気に拡大することを期待しています。

※ この記事は私の個人的な見解であり、投資は自己責任でお願いします。↓クリックしてもらえると励みになります。

![]()

にほんブログ村